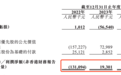

凤凰城金融的香港“ IPO观察”的来源仍然很受欢迎,另一家前明星公司加入了IPO。最近,Yangtuo Technology Inc.(因此被称为Haipaike)向香港证券交易所提交了招股说明书,而Citic Securities是独家赞助商。作为针对市场下沉的B-End和孩子的电子商务平台,“ Haipaike”的开端令人惊叹。创始团队来自阿里巴巴集团。 Haipaike的创始人Zhao Chen是Tmall International的创始人,首席运营官Xu Hong是Gold Coins的创始人,技术官员Xiao Jiantao是阿里巴巴初始团队的技术领导者。在建立的短短三年内,Haipaike平台的GMV超过100亿元人民币。在创始团队的明星光环下,Haipaik Wone在5年内获得了6轮融资,包括Shwavei Capital,Fosun International,Hillhouse和其他著名的投资机构。其中,Shwavei Capital由Lei Jun和Xu Dalai于2011年创立,参加了Haipaike投资的五项投资。但是,当您打开Haipaike的招股说明书时,它披露的财务数据并不完美,净债务在2024年的净债务高达20亿。为了从银行贷款,技术官员Xiao Jiantao也借给了自己的建筑物。从混合到迫切需要血液补充的需要,Haipaike的道路到列表就像是与安全相关的冲刺。 01“小镇母亲”支持80%的市场,而GMV则在两年内支持26%。作为垂直的民间和参考电子商务,Haipaike的目标是多样性的低城市。在其交易中,一线城市中的消费者仅提供约1%,第二个城市的成本约为17%,低层市场消费者的成本超过80%。可以说,“小母亲小镇”支持Haipaike的主要表现。在2022年,2023年和2024年的收入方面,Haipaike的收入为8.95亿,10.67亿和10.32亿美元的发展势头,净收入为-1.31亿,1,930万和2577万,净收入为2024年,而且似乎正在发展。但实际上,这两个主要业务是“数字业务平台”和“自我运营的业务”,两者都面临着挑战。所谓的数字业务平台将使母亲的商店和流动NA品牌和制造商联系起来,就像一个大型配电平台。该业务的收入继续撤退,从3.54亿到2024年的2.3亿,下降了35%。 Haipaike Mini计划接口的招股说明书表明,即使注册买卖双方的数量在增加,基本数据也会减少。例如,实现交易的消费者数量从2023年的172,000逐渐减少到2024年的168,000,而主要消费者的数量从2023年的104,000撤退到2024年的94,000,减少了9.6%。平台交易的总量(GMV)继续下降,从149亿到2022年,到2023年的120亿,然后在2024年减少了110亿,两年内降低了26%。自我经营的业务收入显着增长,从2022年的5.4亿增加到2024年的8亿,而KOIT的总收入持续从60.4%扩大到77.7%。但是,该模型的投资更大,导致毛利率巨大压力:数字业务平台的毛利率约为90%,企业所有权的毛利率约为15%。自行经营的业务增长使Haipaike的总体毛利润从2022年的43.9%下降到2024年的32.5%。在增加了业务投资后,其库存压力也大大增加了。在2022年,2023年和2024年,库存为5950万,4680万和7470万,两年内增长了26%。库存价格的下跌分别为130万,170万和410万,价格降低2024是两倍。 2025年4月30日,其库存达到了1.5亿,从2024年底开始,从7470万的流量为101%,重新定义了库存的风险。值得注意的是,涉及母亲和婴儿的产品对手术的要求很高。在投诉平台上,今年,消费者抱怨在Haipaike购买的产品和购买假婴儿奶粉的错误传输错误。 02首选股票为24亿股,而Haipaike CTO Mortgages房地产和转移Haipaike的现金流量状况比业务绩效更合适。它的主要压力来自巨大的“可转换赎回优先股”和赎回的潜在风险。该融资工具具有“债务”和“股票”的双重特征。一方面,作为“赎回”的部分,投资者有权要求公司购买现金,包括本金和利息,以制定严格的责任联合国特定条件,例如未列出的计划等;另一方面,作为“可转换”部分,投资者可以选择在列表之后转换为标准股。到2024年底,优先股的这一部分的账面价值达到了24亿元人民币,这是Haipaike在2024年达到20亿元的净债务的主要原因。直到2024年12月31日,Haipaike持续了1,100万美元(大约在2025年5月3025年),这是一致的,这是一致,该公司约有1000万美元,这是一致的,这是一笔$ 2400的一致性,该公司付出了$ 2400($ 2400)。 to re -buy Mara MaraMing Direction of D preferred sharing in June 2025, and holders should not use their redemption rights before the end of 2026. The two re -purchases were involved in 6 million shares, worth nearly 250 million yuan. The prospectus cited seven conditions that could trigger redemption, such as the default of the founder, VI failure, serious business damage, etc. It was like a roof sword for Haipaike, with t他有可能还清大量债务。其余的困境是Haipaike自己的造血能力是严重的。从2022年到2024年,Haipaike在该声明中的净利润为101万,分别为-5654万和-7833万,继续亏损。不包括更改对可兑换和赎回的优先股的合理数量的影响,调整后的净收入为-130 milyes,1,930万和2577万,而且获利能力似乎有所提高。但是,这可能在很大程度上取决于近年来的压缩成本,其收入并没有增加,但是员工的总成本已从2022年的3.96亿降至2024年大幅下降。年度拒绝为2.59亿元人民币,两年内下降了34.6%。此外,从2022年到2024年,其现金流量继续净流出,总计-1.33亿,-66万和1.12亿,在三年内被烧毁了2.5亿。 Phoenix Finance的“ IPO观察POSt”发现,要维持公司的运营和处理赎回,Haipaike转向了抵押融资。2024年,银行贷款从2023年的220万到1.37亿美元降低至1.37亿。流程和不确定的前景,Haipaike的资本连锁店在前所未有的压力下,“梦想”正在褪色,而Sea Shooter在他的背后的起点是1981年11月的Zhao Chen。 Haipaike在2015年。其主要团队还拥有Alibaba的深层,Xiao Jiantao是前朱纽族人的技术总监外国战略合作部是阿里巴巴供应商地区的前经理;首席运营官Xu Hong之前建立了阿里巴巴的金币。在这种混合物下,Haipaike创始人Zhao Chen,Haipaike在5年内赢得了6种融资小树枝,其中Lei Jun的Shwavei Capital是该机构最大的股东。但是,行业环境与以前不同。在宏观水平上,中国的新生儿数量从2019年的1,470万下降到2023年的900万。该行业的竞争场面变得越来越残酷。 TMALL和JD等全面的电子商务公司以其人流和价格上涨统治了市场。 2024年,JD的母亲和婴儿用户的规模仅达到2.5亿,订单增加了20%; Doong和Kuaishou Re通过实时广播来建立消费情况;像国王(King King)这样的离线巨头加速了他们的在线化;建立在自我保护品牌的渠道进一步挤压了中间商的收入。 Haipaike困境反映了该行业的困境。近年来,垂直电子商务通常遇到严重的挑战。与儿童有关的电子商务公司Miya已关闭,也被Koala Haigou关闭。一些前考拉·海格(Koala Haigou)的员工正在哀悼凤凰财务的“ IPO观察机翼”,即垂直电子商务平台业务很小,只能是Wakas综合电子商务平台上的一家业务。 Haipaike的自我救援行动是从平台到自我操作的,但也导致其商业模式的衰落陷入困境。高层利润平台委员会的收入继续撤退,而支持收入的自行运营业务的毛利率很低。同时,它还需要带一个n库存积压和更大的财务压力。不管企业家精神的起点多么令人眼花,都必须处理苛刻的现实。如果无法通过IPO获得重大输血,那么Haipaike的财务压力将继续增加。香港的IPO是成功或挫败感。

凤凰城金融的香港“ IPO观察”的来源仍然很受欢迎,另一家前明星公司加入了IPO。最近,Yangtuo Technology Inc.(因此被称为Haipaike)向香港证券交易所提交了招股说明书,而Citic Securities是独家赞助商。作为针对市场下沉的B-End和孩子的电子商务平台,“ Haipaike”的开端令人惊叹。创始团队来自阿里巴巴集团。 Haipaike的创始人Zhao Chen是Tmall International的创始人,首席运营官Xu Hong是Gold Coins的创始人,技术官员Xiao Jiantao是阿里巴巴初始团队的技术领导者。在建立的短短三年内,Haipaike平台的GMV超过100亿元人民币。在创始团队的明星光环下,Haipaik Wone在5年内获得了6轮融资,包括Shwavei Capital,Fosun International,Hillhouse和其他著名的投资机构。其中,Shwavei Capital由Lei Jun和Xu Dalai于2011年创立,参加了Haipaike投资的五项投资。但是,当您打开Haipaike的招股说明书时,它披露的财务数据并不完美,净债务在2024年的净债务高达20亿。为了从银行贷款,技术官员Xiao Jiantao也借给了自己的建筑物。从混合到迫切需要血液补充的需要,Haipaike的道路到列表就像是与安全相关的冲刺。 01“小镇母亲”支持80%的市场,而GMV则在两年内支持26%。作为垂直的民间和参考电子商务,Haipaike的目标是多样性的低城市。在其交易中,一线城市中的消费者仅提供约1%,第二个城市的成本约为17%,低层市场消费者的成本超过80%。可以说,“小母亲小镇”支持Haipaike的主要表现。在2022年,2023年和2024年的收入方面,Haipaike的收入为8.95亿,10.67亿和10.32亿美元的发展势头,净收入为-1.31亿,1,930万和2577万,净收入为2024年,而且似乎正在发展。但实际上,这两个主要业务是“数字业务平台”和“自我运营的业务”,两者都面临着挑战。所谓的数字业务平台将使母亲的商店和流动NA品牌和制造商联系起来,就像一个大型配电平台。该业务的收入继续撤退,从3.54亿到2024年的2.3亿,下降了35%。 Haipaike Mini计划接口的招股说明书表明,即使注册买卖双方的数量在增加,基本数据也会减少。例如,实现交易的消费者数量从2023年的172,000逐渐减少到2024年的168,000,而主要消费者的数量从2023年的104,000撤退到2024年的94,000,减少了9.6%。平台交易的总量(GMV)继续下降,从149亿到2022年,到2023年的120亿,然后在2024年减少了110亿,两年内降低了26%。自我经营的业务收入显着增长,从2022年的5.4亿增加到2024年的8亿,而KOIT的总收入持续从60.4%扩大到77.7%。但是,该模型的投资更大,导致毛利率巨大压力:数字业务平台的毛利率约为90%,企业所有权的毛利率约为15%。自行经营的业务增长使Haipaike的总体毛利润从2022年的43.9%下降到2024年的32.5%。在增加了业务投资后,其库存压力也大大增加了。在2022年,2023年和2024年,库存为5950万,4680万和7470万,两年内增长了26%。库存价格的下跌分别为130万,170万和410万,价格降低2024是两倍。 2025年4月30日,其库存达到了1.5亿,从2024年底开始,从7470万的流量为101%,重新定义了库存的风险。值得注意的是,涉及母亲和婴儿的产品对手术的要求很高。在投诉平台上,今年,消费者抱怨在Haipaike购买的产品和购买假婴儿奶粉的错误传输错误。 02首选股票为24亿股,而Haipaike CTO Mortgages房地产和转移Haipaike的现金流量状况比业务绩效更合适。它的主要压力来自巨大的“可转换赎回优先股”和赎回的潜在风险。该融资工具具有“债务”和“股票”的双重特征。一方面,作为“赎回”的部分,投资者有权要求公司购买现金,包括本金和利息,以制定严格的责任联合国特定条件,例如未列出的计划等;另一方面,作为“可转换”部分,投资者可以选择在列表之后转换为标准股。到2024年底,优先股的这一部分的账面价值达到了24亿元人民币,这是Haipaike在2024年达到20亿元的净债务的主要原因。直到2024年12月31日,Haipaike持续了1,100万美元(大约在2025年5月3025年),这是一致的,这是一致,该公司约有1000万美元,这是一致的,这是一笔$ 2400的一致性,该公司付出了$ 2400($ 2400)。 to re -buy Mara MaraMing Direction of D preferred sharing in June 2025, and holders should not use their redemption rights before the end of 2026. The two re -purchases were involved in 6 million shares, worth nearly 250 million yuan. The prospectus cited seven conditions that could trigger redemption, such as the default of the founder, VI failure, serious business damage, etc. It was like a roof sword for Haipaike, with t他有可能还清大量债务。其余的困境是Haipaike自己的造血能力是严重的。从2022年到2024年,Haipaike在该声明中的净利润为101万,分别为-5654万和-7833万,继续亏损。不包括更改对可兑换和赎回的优先股的合理数量的影响,调整后的净收入为-130 milyes,1,930万和2577万,而且获利能力似乎有所提高。但是,这可能在很大程度上取决于近年来的压缩成本,其收入并没有增加,但是员工的总成本已从2022年的3.96亿降至2024年大幅下降。年度拒绝为2.59亿元人民币,两年内下降了34.6%。此外,从2022年到2024年,其现金流量继续净流出,总计-1.33亿,-66万和1.12亿,在三年内被烧毁了2.5亿。 Phoenix Finance的“ IPO观察POSt”发现,要维持公司的运营和处理赎回,Haipaike转向了抵押融资。2024年,银行贷款从2023年的220万到1.37亿美元降低至1.37亿。流程和不确定的前景,Haipaike的资本连锁店在前所未有的压力下,“梦想”正在褪色,而Sea Shooter在他的背后的起点是1981年11月的Zhao Chen。 Haipaike在2015年。其主要团队还拥有Alibaba的深层,Xiao Jiantao是前朱纽族人的技术总监外国战略合作部是阿里巴巴供应商地区的前经理;首席运营官Xu Hong之前建立了阿里巴巴的金币。在这种混合物下,Haipaike创始人Zhao Chen,Haipaike在5年内赢得了6种融资小树枝,其中Lei Jun的Shwavei Capital是该机构最大的股东。但是,行业环境与以前不同。在宏观水平上,中国的新生儿数量从2019年的1,470万下降到2023年的900万。该行业的竞争场面变得越来越残酷。 TMALL和JD等全面的电子商务公司以其人流和价格上涨统治了市场。 2024年,JD的母亲和婴儿用户的规模仅达到2.5亿,订单增加了20%; Doong和Kuaishou Re通过实时广播来建立消费情况;像国王(King King)这样的离线巨头加速了他们的在线化;建立在自我保护品牌的渠道进一步挤压了中间商的收入。 Haipaike困境反映了该行业的困境。近年来,垂直电子商务通常遇到严重的挑战。与儿童有关的电子商务公司Miya已关闭,也被Koala Haigou关闭。一些前考拉·海格(Koala Haigou)的员工正在哀悼凤凰财务的“ IPO观察机翼”,即垂直电子商务平台业务很小,只能是Wakas综合电子商务平台上的一家业务。 Haipaike的自我救援行动是从平台到自我操作的,但也导致其商业模式的衰落陷入困境。高层利润平台委员会的收入继续撤退,而支持收入的自行运营业务的毛利率很低。同时,它还需要带一个n库存积压和更大的财务压力。不管企业家精神的起点多么令人眼花,都必须处理苛刻的现实。如果无法通过IPO获得重大输血,那么Haipaike的财务压力将继续增加。香港的IPO是成功或挫败感。

“我在小镇上的母亲”很难支持IPO,而Haipaike CTO使用抵押抵押贷款进行输血。

凤凰城金融的香港“ IPO观察”的来源仍然很受欢迎,另一家前明星公司加入了IPO。最近,Yangtuo Technology Inc.(因此被称为Haipaike)向香港证券交易所提交了招股说明书,而Citic Securities是独家赞助商。作为针对市场下沉的B-End和孩子的电子商务平台,“ Haipaike”的开端令人惊叹。创始团队来自阿里巴巴集团。 Haipaike的创始人Zhao Chen是Tmall International的创始人,首席运营官Xu Hong是Gold Coins的创始人,技术官员Xiao Jiantao是阿里巴巴初始团队的技术领导者。在建立的短短三年内,Haipaike平台的GMV超过100亿元人民币。在创始团队的明星光环下,Haipaik Wone在5年内获得了6轮融资,包括Shwavei Capital,Fosun International,Hillhouse和其他著名的投资机构。其中,Shwavei Capital由Lei Jun和Xu Dalai于2011年创立,参加了Haipaike投资的五项投资。但是,当您打开Haipaike的招股说明书时,它披露的财务数据并不完美,净债务在2024年的净债务高达20亿。为了从银行贷款,技术官员Xiao Jiantao也借给了自己的建筑物。从混合到迫切需要血液补充的需要,Haipaike的道路到列表就像是与安全相关的冲刺。 01“小镇母亲”支持80%的市场,而GMV则在两年内支持26%。作为垂直的民间和参考电子商务,Haipaike的目标是多样性的低城市。在其交易中,一线城市中的消费者仅提供约1%,第二个城市的成本约为17%,低层市场消费者的成本超过80%。可以说,“小母亲小镇”支持Haipaike的主要表现。在2022年,2023年和2024年的收入方面,Haipaike的收入为8.95亿,10.67亿和10.32亿美元的发展势头,净收入为-1.31亿,1,930万和2577万,净收入为2024年,而且似乎正在发展。但实际上,这两个主要业务是“数字业务平台”和“自我运营的业务”,两者都面临着挑战。所谓的数字业务平台将使母亲的商店和流动NA品牌和制造商联系起来,就像一个大型配电平台。该业务的收入继续撤退,从3.54亿到2024年的2.3亿,下降了35%。 Haipaike Mini计划接口的招股说明书表明,即使注册买卖双方的数量在增加,基本数据也会减少。例如,实现交易的消费者数量从2023年的172,000逐渐减少到2024年的168,000,而主要消费者的数量从2023年的104,000撤退到2024年的94,000,减少了9.6%。平台交易的总量(GMV)继续下降,从149亿到2022年,到2023年的120亿,然后在2024年减少了110亿,两年内降低了26%。自我经营的业务收入显着增长,从2022年的5.4亿增加到2024年的8亿,而KOIT的总收入持续从60.4%扩大到77.7%。但是,该模型的投资更大,导致毛利率巨大压力:数字业务平台的毛利率约为90%,企业所有权的毛利率约为15%。自行经营的业务增长使Haipaike的总体毛利润从2022年的43.9%下降到2024年的32.5%。在增加了业务投资后,其库存压力也大大增加了。在2022年,2023年和2024年,库存为5950万,4680万和7470万,两年内增长了26%。库存价格的下跌分别为130万,170万和410万,价格降低2024是两倍。 2025年4月30日,其库存达到了1.5亿,从2024年底开始,从7470万的流量为101%,重新定义了库存的风险。值得注意的是,涉及母亲和婴儿的产品对手术的要求很高。在投诉平台上,今年,消费者抱怨在Haipaike购买的产品和购买假婴儿奶粉的错误传输错误。 02首选股票为24亿股,而Haipaike CTO Mortgages房地产和转移Haipaike的现金流量状况比业务绩效更合适。它的主要压力来自巨大的“可转换赎回优先股”和赎回的潜在风险。该融资工具具有“债务”和“股票”的双重特征。一方面,作为“赎回”的部分,投资者有权要求公司购买现金,包括本金和利息,以制定严格的责任联合国特定条件,例如未列出的计划等;另一方面,作为“可转换”部分,投资者可以选择在列表之后转换为标准股。到2024年底,优先股的这一部分的账面价值达到了24亿元人民币,这是Haipaike在2024年达到20亿元的净债务的主要原因。直到2024年12月31日,Haipaike持续了1,100万美元(大约在2025年5月3025年),这是一致的,这是一致,该公司约有1000万美元,这是一致的,这是一笔$ 2400的一致性,该公司付出了$ 2400($ 2400)。 to re -buy Mara MaraMing Direction of D preferred sharing in June 2025, and holders should not use their redemption rights before the end of 2026. The two re -purchases were involved in 6 million shares, worth nearly 250 million yuan. The prospectus cited seven conditions that could trigger redemption, such as the default of the founder, VI failure, serious business damage, etc. It was like a roof sword for Haipaike, with t他有可能还清大量债务。其余的困境是Haipaike自己的造血能力是严重的。从2022年到2024年,Haipaike在该声明中的净利润为101万,分别为-5654万和-7833万,继续亏损。不包括更改对可兑换和赎回的优先股的合理数量的影响,调整后的净收入为-130 milyes,1,930万和2577万,而且获利能力似乎有所提高。但是,这可能在很大程度上取决于近年来的压缩成本,其收入并没有增加,但是员工的总成本已从2022年的3.96亿降至2024年大幅下降。年度拒绝为2.59亿元人民币,两年内下降了34.6%。此外,从2022年到2024年,其现金流量继续净流出,总计-1.33亿,-66万和1.12亿,在三年内被烧毁了2.5亿。 Phoenix Finance的“ IPO观察POSt”发现,要维持公司的运营和处理赎回,Haipaike转向了抵押融资。2024年,银行贷款从2023年的220万到1.37亿美元降低至1.37亿。流程和不确定的前景,Haipaike的资本连锁店在前所未有的压力下,“梦想”正在褪色,而Sea Shooter在他的背后的起点是1981年11月的Zhao Chen。 Haipaike在2015年。其主要团队还拥有Alibaba的深层,Xiao Jiantao是前朱纽族人的技术总监外国战略合作部是阿里巴巴供应商地区的前经理;首席运营官Xu Hong之前建立了阿里巴巴的金币。在这种混合物下,Haipaike创始人Zhao Chen,Haipaike在5年内赢得了6种融资小树枝,其中Lei Jun的Shwavei Capital是该机构最大的股东。但是,行业环境与以前不同。在宏观水平上,中国的新生儿数量从2019年的1,470万下降到2023年的900万。该行业的竞争场面变得越来越残酷。 TMALL和JD等全面的电子商务公司以其人流和价格上涨统治了市场。 2024年,JD的母亲和婴儿用户的规模仅达到2.5亿,订单增加了20%; Doong和Kuaishou Re通过实时广播来建立消费情况;像国王(King King)这样的离线巨头加速了他们的在线化;建立在自我保护品牌的渠道进一步挤压了中间商的收入。 Haipaike困境反映了该行业的困境。近年来,垂直电子商务通常遇到严重的挑战。与儿童有关的电子商务公司Miya已关闭,也被Koala Haigou关闭。一些前考拉·海格(Koala Haigou)的员工正在哀悼凤凰财务的“ IPO观察机翼”,即垂直电子商务平台业务很小,只能是Wakas综合电子商务平台上的一家业务。 Haipaike的自我救援行动是从平台到自我操作的,但也导致其商业模式的衰落陷入困境。高层利润平台委员会的收入继续撤退,而支持收入的自行运营业务的毛利率很低。同时,它还需要带一个n库存积压和更大的财务压力。不管企业家精神的起点多么令人眼花,都必须处理苛刻的现实。如果无法通过IPO获得重大输血,那么Haipaike的财务压力将继续增加。香港的IPO是成功或挫败感。